Für Unternehmer, Selbstständige und Freiberufler ist die Ausstellung von Rechnungen ein täglicher Vorgang – doch oft wird dabei unterschätzt, wie wichtig korrekte Angaben auf einer Ausgangsrechnung sind.

Denn: Fehlerhafte oder unvollständige Rechnungen können nicht nur zu Zahlungsausfällen führen, sondern auch Probleme mit dem Finanzamt verursachen – von fehlenden Vorsteuerabzügen bis zu empfindlichen Strafen.

In diesem Artikel erfährst du:

Welche Pflichtangaben auf eine Ausgangsrechnung gehören

Welche Inhalte für verschiedene Unternehmensformen gelten

Wie du steuerrechtliche Vorgaben einhältst

Und welche digitalen Tools dich beim Rechnungsprozess unterstützen

Eine saubere, vollständige und rechtskonforme Ausgangsrechnung ist der erste Schritt zu professionellem und nachhaltigem Unternehmertum.

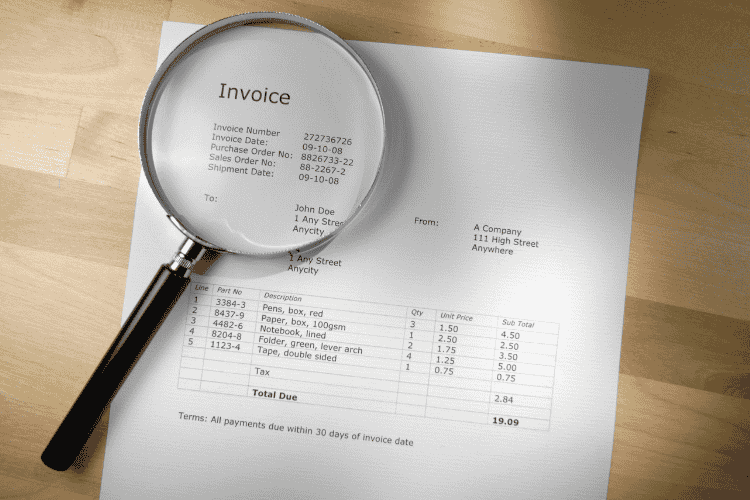

Der Begriff Ausgangsrechnung bezeichnet eine Rechnung, die du als Unternehmer an deine Kunden stellst. Sie dokumentiert die erbrachte Leistung oder Lieferung – und stellt die Grundlage für den Zahlungsvorgang dar.

Ausgangsrechnung: du schreibst sie (Kunden zahlen dir Geld)

Eingangsrechnung: du erhältst sie (du zahlst anderen Geld)

Die Ausgangsrechnung ist nicht nur eine Zahlungsaufforderung – sondern auch ein wichtiger Bestandteil deiner Buchhaltung und steuerlichen Nachweispflicht.

Das Umsatzsteuergesetz schreibt vor, welche Inhalte eine Ausgangsrechnung enthalten muss, damit:

der Kunde zum Vorsteuerabzug berechtigt ist

du selbst bei einer Betriebsprüfung abgesichert bist

und die Rechnung als ordnungsgemäßes Beweisdokument gilt

Pflichtangaben sind:

Vollständiger Name und Anschrift des leistenden Unternehmers

Name und Anschrift des Leistungsempfängers

Steuernummer oder Umsatzsteuer-Identifikationsnummer

Ausstellungsdatum

Fortlaufende Rechnungsnummer

Menge und Art der gelieferten Gegenstände oder Dienstleistung

Zeitpunkt der Lieferung oder Leistung

Entgelt für die Leistung (Nettobetrag)

Angewendeter Steuersatz (z. B. 19 % oder 7 %)

Steuerbetrag (Mehrwertsteuer)

Hinweis auf Steuerbefreiung (falls zutreffend)

Nur wenn alle Punkte korrekt aufgeführt sind, wird die Ausgangsrechnung vom Finanzamt anerkannt.

Du musst eine Ausgangsrechnung stellen, wenn:

du eine Leistung oder Lieferung an ein anderes Unternehmen oder eine juristische Person erbringst

du auf Wunsch deines Kunden eine Rechnung erstellen musst

du Umsatzsteuerpflichtig bist (also kein Kleinunternehmer gemäß §19 UStG)

Auch Kleinunternehmer stellen Rechnungen – jedoch ohne Ausweis der Umsatzsteuer und mit entsprechendem Hinweis auf die Kleinunternehmerregelung.

Eine korrekte Ausgangsrechnung enthält nicht nur den Preis – sondern zahlreiche Informationen, die für die steuerliche Anerkennung notwendig sind. Hier schauen wir uns jede gesetzlich geforderte Angabe im Detail an und erklären, worauf du achten musst.

Beide Parteien müssen vollständig benannt sein:

Dein Firmenname (inkl. Rechtsform, z. B. „Mustermann e.K.“)

Adresse des Firmensitzes

Name und Adresse des Kunden (bei Unternehmen auch mit Zusatz wie „z. Hd.“ oder „Einkaufsabteilung“)

Tipp: Vermeide Abkürzungen, Fantasienamen ohne Eintragung oder unvollständige Anschriften.

Du musst entweder deine Steuernummer oder deine Umsatzsteuer-ID angeben:

Steuernummer (bei rein nationalem Geschäft)

USt-ID (besonders wichtig bei EU-Transaktionen)

Achte auf Konsistenz mit den Daten, die dem Finanzamt vorliegen.

Die Rechnungsnummer muss:

eindeutig und chronologisch nachvollziehbar sein

aus Buchstaben und Zahlen bestehen (z. B. 2025-001, 2025-002)

keine Lücken enthalten

Vermeide doppelte Nummern oder unstrukturierte Vergaben – das kann zu Problemen bei einer Betriebsprüfung führen.

Das Ausstellungsdatum ist der Tag, an dem du die Rechnung schreibst.

Der Leistungszeitpunkt (Liefer- oder Leistungsdatum) ist häufig identisch, muss aber separat angegeben werden – besonders, wenn er von der Rechnungsstellung abweicht.

Beispiel: Du hast eine Dienstleistung am 28. April erbracht, aber die Rechnung am 2. Mai erstellt.

Hier musst du präzise sein:

Welche Produkte oder Dienstleistungen wurden geliefert?

Welche Mengen?

In welchem Zeitraum (z. B. „Leistungszeitraum: 01.04.–30.04.2025“)?

Statt „Beratungsleistung“ lieber: „Strategieberatung für Online-Marketing (6 Stunden à 90 € netto)“

Wenn du z. B. nach §19 UStG als Kleinunternehmer tätig bist, gehört folgender Hinweis auf die Rechnung:

„Gemäß § 19 UStG enthält der Rechnungsbetrag keine Umsatzsteuer.“

Auch andere Befreiungen (z. B. innergemeinschaftliche Lieferungen) müssen klar begründet werden.

Auch erfahrene Unternehmer machen gelegentlich Fehler bei der Rechnungsstellung – doch diese können teure Folgen haben. Von steuerlichen Nachteilen bis hin zu Rückfragen des Finanzamts: Eine fehlerhafte Ausgangsrechnung kann deine Liquidität gefährden und deine Glaubwürdigkeit untergraben.

Fehlende Pflichtangaben (z. B. keine Steuernummer, kein Leistungsdatum)

Falscher oder fehlender Umsatzsteuersatz

Doppelte oder lückenhafte Rechnungsnummern

Unklare Leistungsbeschreibung

Falsche Adressangaben beim Empfänger

Nicht belegbare Beträge (z. B. Rundungen ohne Logik)

Tipp: Nutze eine Checkliste oder Rechnungssoftware mit integrierter Pflichtfeldprüfung.

Für Rechnungen unter 250 € (inkl. USt) gelten vereinfachte Regeln. Sie müssen folgende Angaben enthalten:

Name und Anschrift des Ausstellers

Ausstellungsdatum

Menge und Art der gelieferten Gegenstände / Dienstleistungen

Bruttobetrag

Umsatzsteuersatz oder Hinweis auf Steuerfreiheit

Kleinbetragsrechnungen eignen sich für:

Gastronomie

Einzelhandel

Dienstleistungen mit Barzahlung

Achtung: Diese Vereinfachung gilt nicht bei innergemeinschaftlichen Lieferungen oder bestimmten steuerfreien Umsätzen.

Wenn du eine Ausgangsrechnung korrigieren oder stornieren musst, solltest du keine „negative Rechnung“ schreiben – sondern eine separate Stornorechnung mit eigenem Vermerk:

Beispiel: „Stornierung der Rechnung Nr. 2025-017 vom 02.05.2025 wegen falscher Leistungsbeschreibung.“

Bei Gutschriften, also wenn der Kunde dir Geld zahlt (z. B. Rückvergütung), muss ebenfalls eine rechtskonforme Abrechnung mit allen Pflichtangaben erfolgen – inklusive Steuersatz und Leistungsbeschreibung.

In der modernen Buchhaltung greifen viele Unternehmer auf digitale Rechnungsprogramme zurück, die Pflichtfelder automatisieren, Rechnungen speichern und steuerlich sauber dokumentieren.

Automatische Nummerierung & Pflichtangaben

Vorlagen für unterschiedliche Kundengruppen

Integration mit Buchhaltung & Steuerberatern

Export als PDF, CSV oder DATEV

Überblick über offene Posten & Zahlungseingänge

LexWare die All-In-One Lösung für Ihre Buchhaltung

Die Ausgangsrechnung ist mehr als nur ein Dokument zur Zahlungsaufforderung – sie ist ein zentrales Element deines professionellen Außenauftritts, deiner steuerlichen Ordnung und deiner Buchhaltung.

Wer regelmäßig korrekte und vollständige Rechnungen erstellt, profitiert von:

einem besseren Cashflow

weniger Rückfragen von Kunden und Finanzamt

und höherer Rechtssicherheit

Gleichzeitig zeigt eine strukturierte Rechnung, dass du als Unternehmer zuverlässig und kompetent arbeitest – ein nicht zu unterschätzender Faktor für Kundenzufriedenheit und Weiterempfehlung.

Die in diesem Artikel bereitgestellten Informationen dienen ausschließlich zu Informationszwecken. Wir übernehmen keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Informationen. Es handelt sich um allgemeine Aussagen, die auf umfangreicher Recherche und unserem Wissen basieren.

Bitte beachten Sie, dass die in diesem Artikel enthaltenen Informationen keine rechtliche, finanzielle oder sonstige professionelle Beratung darstellen. Für konkrete rechtliche, finanzielle oder andere Entscheidungen sollten Sie stets qualifizierte Fachleute konsultieren.

Wir haften nicht für etwaige Schäden oder Verluste, die durch die Nutzung oder das Vertrauen auf die in diesem Artikel bereitgestellten Informationen verursacht werden. Jeder Nutzer ist für sein eigenes Handeln und seine Entscheidungen verantwortlich.

Wir empfehlen Ihnen dringend, unabhängige Quellen zu konsultieren und professionelle Beratung einzuholen, bevor Sie aufgrund der in diesem Artikel bereitgestellten Informationen handeln.